Мультипликатор инвестиций как механизм преодоления депрессии

Мультипликатор инвестиций как механизм преодоления депрессии

Эффект и механизм действия инвестиционного мультипликатора

Мультипликатор автономных расходов m — это отношение изменения равновесного ВНП (Y) к изменению любого компонента автономных расходов.

где т – мультипликатор автономных расходов; ∆Y – изменение равновесного ВНП; ∆A – изменение автономных расходов, не зависящих от динамики дохода, которые могут быть дополнены: ∆A =∆.(Ca+I+G+Xn)

где т – мультипликатор автономных расходов; ∆Y – изменение равновесного ВНП; ∆A – изменение автономных расходов, не зависящих от динамики дохода, которые могут быть дополнены: ∆A =∆.(Ca+I+G+Xn)

Мультипликатор (множитель) показывает, во сколько раз суммарный прирост (сокращение) совокупного дохода превосходит первоначальный прирост (сокращение) автономных расходов.

Эффект мультипликатора возникает из того, что увеличение расходов на потребление благ означает увеличение доходов у тех экономических агентов, у которых эти блага приобретены. Увеличение дохода порождает расширение потребления. Рост потребления означает возрастание эффективного спроса, а следовательно, и дохода. Вслед за первичным приростом дохода следует вторичный, третичный и т.д., т.е. однократное изменение компонента автономных расходов порождает многократное изменение ВНП (∆Y) за счет расширения потребления на величину (∆A• МРС) в каждом цикле кругооборота «доходы -Расходы».

Мультипликатор инвестиций(m1) – числовой коэффициент, показывающий превышение роста дохода над ростом инвестиций.

Мультипликатор инвестиций(m1) – числовой коэффициент, показывающий превышение роста дохода над ростом инвестиций.

Отсюда ∆Y=mI∙∆I

Небольшие изменения в величинах С, I могут вызвать значительные изменения в уровнях выпуска и занятости. Поэтому эффект мультипликатора порождает экономическую нестабильность, особенно в условиях присоединения индуцированных инвестиций. Так как в каждом следующем цикле производства из возросшего совокупного дохода Y финансируются не только более высокие потребительские, но и растущие инвестиционные расходы, возникает эффект супермультипликатора, усиливающий экономическую нестабильность.

Необходимо учитывать обратные последствия мультипликативного эффекта, проявляющиеся в «парадоксе бережливости».В закрытой экономике с неполной занятостью ресурсов увеличение сбережений домохозяйствами означает снижение потребления и следовательно совокупного спроса. Так как уровень совокупного спроса определяет уровень выпуска и занятости, то уровень выпуска в экономике снизится, причем это снижение будет усилено мультипликатором. Так как сбережения и инвестиции не уравновешиваются процентной ставкой, вследствие эффекта акселерации произойдет снижение инвестиций, дальше снижение дохода, потребления, сбережений.

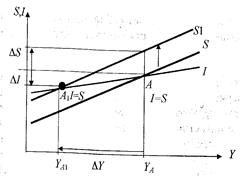

Значит парадокс бережливости заключается в том, что в закрытой экономике попытки общества увеличить сбережения (S) приводят к сокращению потребления (С) и дохода общества и к сохранению или даже уменьшению первоначального объема сбережений (S).

Значит парадокс бережливости заключается в том, что в закрытой экономике попытки общества увеличить сбережения (S) приводят к сокращению потребления (С) и дохода общества и к сохранению или даже уменьшению первоначального объема сбережений (S).

Рост сбережений ∆S сдвинет линию сбережений от S до S1, инвестиции сократятся на ∆I, равновесный уровень национального Дохода сократится на ∆Y.

Поскольку эффект мультипликатора теоретически предсказуем, появляется возможность принятия мер со стороны правительства по сглаживанию негативных последствий от их проявления.

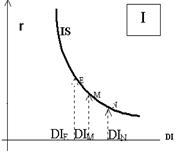

33. Модель «инвестиции – сбережения» – «IS». Равновесие на товарном рынке.

Кривая IS показывает соотношение между процентной ставкой (r) и уровнем дохода (DI), который определяется кейнсианским равенством: S = I. Сбережения (S) и инвестиции (I) зависят от уровня доходов и процентной ставки.

Кривая IS отображает равновесие на рынке товаров. Инвестиции находятся в обратной зависимости от нормы процента. К примеру, при низкой норме процента инвестиции будут расти. Соответственно увеличится доход (DI) и несколько вырастут сбережения (S), а норма процента снизится, чтобы стимулировать превращение S в I. Отсюда наклон кривой IS.

Кривая IS отображает равновесие на рынке товаров. Инвестиции находятся в обратной зависимости от нормы процента. К примеру, при низкой норме процента инвестиции будут расти. Соответственно увеличится доход (DI) и несколько вырастут сбережения (S), а норма процента снизится, чтобы стимулировать превращение S в I. Отсюда наклон кривой IS.

Можно выделить следующие признаки макроэкономического равновесия:

1) соответствие общественных целей реальным экономическим возможностям;

2) полное использование всех экономических ресурсов общества — земли, труда, капитала, организации, информации;

3) равновесие спроса и предложения на всех основных рынках на микроуровне;

4) свободная конкуренция, равенство всех покупателей на рынке, неизменность экономических ситуаций;

5) постоянное движение, непрерывное развитие экономики.

Равновесие наступает в точке пересечения кривых совокупного спроса AD и совокупного предложения AS. Равновесие можно рассматривать на трех участках кривой AS: горизонтальном, промежуточном и вертикальном.

Инвестиции и эффект мультипликатора

Как ясно представить себе социальный и деловой эффект от инвестиционных процессов? Почему государство в своей экономической политике должно стимулировать инвестиции, особенно в России? Как следует реагировать чиновникам на конструктивные предложения от бизнеса и просьбы оказать содействие путем скоординированных усилий в данном вопросе? Среди аргументов в пользу наращивания инвестиций одно из главных мест занимает мультипликатор инвестиций как инструмент приумножения доходов в экономике и социальной сфере.

Логика мультипликативного эффекта

Известна простая истина: деньги должны работать, а не праздно сберегаться. Еще в далеких 30-х годах прошлого века Кембриджский профессор Ричард Кан разработал концепцию макроэкономического мультипликатора занятости, которая была развита в кейнсианской теории. Ключевая суть установлений теории свидетельствует о том, что доход в национальной экономике прирастает в N раз больше вложенных в нее инвестиций. Многоразовое возрастание доходной части получило название инвестиционного мультипликативного эффекта.

Степень интенсивности роста доходов зависит от ряда факторов. Среди них выделяется особый параметр. Это предельная склонность населения страны к сбережению – важный макроэкономический показатель, который наряду с другим индикатором предельной склонности к потреблению занимает одну из ведущих ролей в экономической теории. Метафорически настоящий инвестиционный эффект схож с эхом в горах, когда единичный звуковой импульс, пусть интенсивный, но короткий, дает эффект многократного постепенно затухающего воспроизведения.

В кейнсианской теории дается определение мультипликатора, представленное ниже.

Приведем пример, демонстрирующий возможности инвестиционного мультипликатора. В конце января 2016 года цены на нефть в мире упали ниже 30 долларов за баррель, а курс рубля к доллару США возрос до 85. Возникли значительные риски падения инвестиционной активности, доходов населения и покупательской способности. Кабинет министров РФ 22 января принимает решение предоставить субсидии автопрому на сумму 50 млрд. рублей. Автопром – локомотивная отрасль экономики России, одна из самых высокотехнологических, стоящая в конце технологической цепочки промышленности. Целевое назначение субсидий:

- продолжение импортозамещения;

- рост экспортных возможностей;

- продвижение продукции автопрома на внешних рынках;

- сохранение и создание новых эффективных рабочих мест.

Допустим, условно, что все 50 млрд. рублей попадут в автопром. На эту сумму в разных долях возрастут суммы зарплат в отрасли, и возникнут доходы в смежных структурах. Огромное число людей почувствует себя богаче. По разным оценкам предельная склонность к сбережению составит в ближайший год более 15%. Таким образом, расширение потребления названных выше людей составит 85%, т.е. 42,5 млрд. рублей будут предъявлены в форме нового потребительского спроса. Я намеренно абстрагируюсь от базовой стоимости материалов и энергии в себестоимости первичного продукта.

Допустим, что на 42,5 млрд. будет закуплено продовольствие. Тогда занятые в сфере сельского хозяйства и производства продовольственных продуктов тоже почувствуют новые доходы. И с учетом их сбережений потребительский спрос возрастет еще на 42,5 х 85% = 36,1 млрд. рублей. И так далее. Возникнет цепная реакция и эффект «эхо». Первоначальные автономные инвестиции государства в виде субсидий в размере 50 млрд. запускают процедуру развертывания потребления.

50 + 42,5 + 31,1 + 26,4 + 22,5 + 19,1 + … = 333 млрд. рублей.

Расчет и построение графика мультипликатора

Согласитесь, что полученная в конце прошлого раздела сумма весьма значительна. Экономисты меня поймут. Можно ошибаться в мелочах, но суть мультипликатора инвестиций и состоит в том, что каждый следующий потребитель по цепочке создания добавленной ценности получает в результате влитых в экономику средств свою долю дополнительного дохода. Как рассчитывать мультипликатор и строить его график? 333 млрд. рублей является пределом суммы геометрической прогрессии, которая возникает в результате рассматриваемой цепочки событий и расчетов. Иными словами:

50 + (1 + 0,85 + 0,85² + 0,85³ + …) = 50/0,15 = 333 млрд. рублей.

Увеличение дохода произошло в 6,6 раз в сравнении с исходным размером государственных субсидий. Мультипликатор инвестиций составил значение 6,66. Величина мультипликатора находится в зависимости от предельной склонности населения к сбережению. Чем она ниже, тем сильнее эффект. Формула расчета мультипликатора может быть представлена в двух вариантах.

Источником первоначального инвестиционного импульса может выступать не только государство, но и частный инвестор. В кризисные периоды экономического развития эффект мультипликатора можно использовать в совершенно неожиданных, казалось бы, направлениях. Например, в период Великой депрессии Кейнс предложил конгрессу США вкладывать средства в общественные работы, а не в депрессивную промышленность, стагнирующую в условиях перепроизводства.

Казалось бы, общественные работы не способны увеличить товарную массу, но при этом увеличивался платежеспособный спрос. И в поддержке его состоит главная задача в кризисные моменты. Достаточно вспомнить и недавнюю историю кризиса 2008-2009 годов. На Южном Урале в рамках инициативы «Единой России» региональное правительство устроило так называемую «Дорожную революцию» с миллиардными инвестициями в ремонт и строительство дорог. Это дало свой мультипликативный эффект роста спроса.

График эффекта мультипликатора позволяет визуально представить логику его устройства. На оси ординат отражается рост осуществленных инвестиций в экономику и соответствующих им сбережений. По оси абсцисс отмечается динамика доходов населения или, в некоторых случаях, ВВП. График демонстрирует, насколько возрастает уровень доходов населения, а следовательно, и покупательская способность при значительно меньшем увеличении инвестиционных вложений.

Регулирующая роль государства в переломные и трудные моменты истории резко возрастает, потому что в череде макроэкономических изменений бизнес самостоятельно не способен справиться с валом нарастающих проблем. Годы зависимой политики России привели к тому, что мы вынуждены играть по не самым лучшим правилам рыночной макроэкономики. Это с одной стороны. А с другой, лучшего времени для работы над эффективностью и ростом производительности не найти. Жесткие условия выживания должны научить, наконец, и правительство, и компании находить такие проектные решения, которые в государственно-частном партнерстве составят суть сильных решений прорыва.

Мультипликаторы в инвестициях: принцип работы и примеры

Мультипликаторы — это производные финансовые показатели, которые позволяют оценить бизнес компании и сравнить ее с конкурентами.

Суть мультипликаторов в том, что мы приводим рыночную оценку (цена акций, капитализация) компании и ее бизнес оценку (прибыль, выручка и т.п.) к единому знаменателю.

Условно говоря из двух (и более) цифр, мы получаем одну. И эту одну цифру легко оценить и сравнить с аналогичной цифрой у других компаний.

Поясню на примере:

1. Прибыль компании A – 100 000 рублей

2. Прибыль компании B – 1 000 000 рублей

Вопрос: акции какой компании лучше покупать?

1. Капитализация компании С – 1 млрд. рублей

2. Капитализация компании D – 5 млрд. рублей

Вопрос: акции какой компании лучше покупать?

Собственно в обоих случаях на вопрос ответа нет, так как недостаточно данных для оцени – в первом примере мы не знаем цену покупки, во-втором показатели бизнеса.

Сам по себе факт того, что прибыль компании B больше, чем прибыль компании A ни о чем не говорит.

А вот скажем соотношения между капитализацией компании и ее прибылью уже достаточно для оценки. Мы просто выбираем компанию с лучшим соотношением.

Вот такое соотношение и есть наш мультипликатор. И таких всевозможных соотношений (капитализация/прибыль, капитализация/выручка и т.п.) множество – каждое из них представляет собой отдельный мультипликатор.

Отсюда и рождается стоимостная оценка компаний, понимание того – дорогая компания или дешевая.

Ведь вы можете вычислить определенный мультипликатор для всех компаний одной и той же отрасли, а затем посчитать среднее арифметическое.

А дальше просто – если мультипликатор конкретной компании выше (ниже) чем средний по отрасли, то компания переоценена (недооценена) рынком.

Точно также вы легко можете сравнивать компании между собой и при этом вас уже не волнует, если компания А в 100 раз больше по капитализации, чем компания B – мультипликаторы приведены к единому знаменателю.

Мультипликатор P/E – это то, с чего все всегда начинают. И вот почему:

P/E = Капитализация / чистая прибыль. Все действительно просто – однозначно понятно, что такое капитализация и что такое чистая прибыль. Очень сложно ошибиться при расчете такого мультипликатора.

P/E универсальный

P/E можно рассчитать для любой компании, независимо от типа ее бизнеса. Это действительно полезное свойство, так как компании финансового сектора (банки, УК) имеют отличную от компаний реального сектора отчетность и целый ряд мультипликатор для них не применим. P/E применим для всех

P/E не убиваемый

P/E можно рассчитать при любых раскладах, даже если у компании убыток. В этом случае P/E просто помечается как ‘отр.’, что нам однозначно говорит о том, что у компании убыток. Других коннотаций здесь быть не может (капитализация ведь не может быть отрицательной).

P/E понятный

Еще один немаловажный фактор – P/E логичен и понятен любому человеку. Мы делим всю стоимость компании (капитализацию) на ее годовую прибыль и получаем количество лет за которые бизнес компании окупит себя.

Проще всего понимать смысл, представляя себя покупателем бизнеса. Вот вам говорят – есть готовый бизнес, автомойка – она ежегодно приносит 1 млн. рублей прибыли. Продать вам ее хотят за 5 млн. рублей. Вы тут же в уме прикинули, что отобьете свои деньги за 5 лет, если купите компанию. 5 – это и есть P/E = 5 млн. (капитализация) / 1 млн. (прибыль).

Точно также для вас это работает и когда вы покупаете акции (долю в компании!)

P/E поверхностный

Вы правда думаете, что оценки P/E достаточно для принятия инвестиционного решения? Чистой прибылью можно манипулировать, на нее влияют любые поправки, не относящиеся к операционному бизнесу, искажая ее (например штрафы или наоборот выплаты от страховой, которые к бизнесу не имеют никакого отношения, но на P/E влияют)

P/E знает не все

Иногда P/E может быть большим не потому что прибыль маленькая, а потому что рынок оценивает компанию с премией. Например, компания показывает отличные темпы роста и может стать супер-гигантом. Все в надежде на огромный рост хотят купить акции и из-за этого растет капитализация (еще быстрее чем прибыль) и растет P/E. Но это не означает, что компания плохая, наоборот она настолько хороша, что рынок готов за нее переплатить.

Мы говорили, что P/E – это такая базовая, простая и понятная оценка бизнеса, которая при этом имеет недостатки, например на прибыль компании может влиять множество корректировок, которые к самому бизнесу и не относятся (внезапный штраф). Есть из этой же серии и другой недостаток:

Капитализация компании может отличаться от ее реальной стоимости

Возьмем автомойку за 5 млн. рублей. Представьте, вы ее купили, а оказалось у компании кредитов еще на 2 млн. рублей и вам их нужно заплатить. Получается, что реальная стоимость компании для вас теперь не 5 млн., а 5 + 2 = 7 млн. рублей.

Здесь и возникает EV/EBITDA, который все эти несправедливости P/E должен учесть. Тогда в новой формуле имеем:

EV – справедливая стоимость (справедливый P)

EBITDA – справедливая прибыль (справедливый E)

Я лично предпочитаю запоминать именно так, через связь c P/E, потому что так не нужно заучивать формулу, а достаточно просто понимать смысл.

EV – справедливая стоимость

EV = капитализация + долг – денежные средства.

Долг идет именно с “+”, потому что он для нас увеличивает стоимость компании (нам придется платить больше), а денежные средства с “-“, потому что они нам стоимость уменьшают.

Оба эти показателя можно найти в финансовой отчетности компании, в форме баланса.

Если у компании A капитализация 100 млн. рублей, долгов на 10 млн, а денег на счету 3 млн., то EV = 100 + 10 -3 = 107 млн. рублей.

EBITDA – справедливая прибыль

Здесь проще всего запомнить, если ты знаешь английский, так как EBITDA – это обычный акроним.

EBITDA – Earnings Before Interest, Taxes, Depreciation, Amortization

EBITDA – Прибыль до процентных платежей, налогов, обесценивания и амортизации (в МСФО отчетах два последних пункта как правило идут вместе как амортизация)

Смысл расчета показателя EBITDA как раз в том, чтобы убрать все корректировки прибыли, которые не относятся к самому бизнесу.

Простейший пример:

– Компания А находится в США и платит 40% налога с прибыли

– Компания B находится в России и платит 13% налог с прибыли

Получается, что эти компании не очень то и честно сравнивать по P/E, так как первая может приносить больше операционной прибыли, но в итоге иметь меньше чистой прибыли и т.п. Нам же как инвесторам, хочется оценить сам бизнес.

Вот EBITDA нам в этом и помогает, исключая данные поправки.

EV – это не мультипликатор

EBITDA – это не мультипликатор

Что первый, что второй – финансовые показатели, которые выражаются в конкретных единицах валюты (доллары, рубли и т.п.). Соответственно и сравнивать их между собой у разных компаний смысла нет. Точно также как мы не сравниваем отдельно прибыль или капитализацию.

Нам эти данные нужны, чтобы посчитать мультипликатор EV/EBITDA. Именно он наша конечная цель.

Их хватает и даже больше, чем у P/E

Не универсальность

EV/EBITDA не применим для компаний финансового сектора, так как у них понятие долга в отчетности имеет совсем иной смысл.

Не однозначность

Здесь я подразумеваю то, что отрицательный EV/EBITDA не ответит вам на вопрос, что происходит в компании. И числитель, и знаменатель в формуле расчета могут оказаться отрицательными. Более того, они оба могут оказаться отрицательными и тогда результат окажется положительным. И такие примеры есть – возьмите тот же Сургутнефтегаз.

Если вы видите отрицательный P/E – вы знаете, что у компании убыток. Если вы видите отрицательный EV/EBITDA – вы не знаете ничего.

Вопросы к самой методике

«Неужели менеджеры думают, что зубная фея понесёт капитальные затраты?» Уоррен Баффет.

Вот что нам говорит Баффет, один из критиков показателя EBITDA. Если переводить на русский, его возмущение относится к тому, что EBITDA не учитывает амортизацию и справедливый вопрос Баффета – а сфига ли?)

Если компания потратила 99 млн рублей на покупку новых компьютеров для своих сотрудников и решает списать эти траты в течение трёх лет линейным способом, то в первый год показатель «расходы» будет учитывать треть реальных затрат на покупку компьютеров — 33 млн рублей, а, значит, уменьшит показатель «прибыль».

В последующие два года показатель «прибыль» также будет уменьшен с учётом трети затрат на покупку компьютеров. Показатель EBITDA не учитывает эти списания!

Здесь мы будем говорить про обязательства, долг, чистый долг и мультипликатор NetDebt/EBITDA

Для начала давайте определим, что у компании есть обязательства, а есть долг. И то, и другое вы можете найти в форме баланса. Здесь долг – это один из пунктов раздела об обязательствах.

Компания еще не выполнила услуги перед клиентами? Это обязательство. Не выплатила зарплаты? Это обязательство. А вот если (и только если) компания взяла кредит и должна его вернуть – это долг! (ну и обязательство тоже).

Так вот нас интересует долг.

Разница между долгом и чистым долгом – это те денежные средства, которые у нас есть на счетах. Условно мы должны 100 рублей, но у нас в кармане свободные 50 рублей. Наш долг – 100 рублей, а наш чистый долг 50 рублей.

Кстати говоря, и долг, и обязательства подразделяются на краткосрочные и долгосрочные. Поэтому итоговая формула чистого долга такая:

Чистый долг = Краткосрочные кредиты и займы + долгосрочные кредиты и займы – денежные средства и эквиваленты

Как не парадоксально, но отрицательное значение чистого долга считается негативным показателем.

Отсутствие задолженности (превышение наличных средств и ликвидных активов над долгами) говорит о том, что компания неэффективно использует деньги, ведь использование заемных средств позволяет обеспечить рост производства (эффект финансового рычага).

Мультипликатор NetDebt/EBITDA

Данный мультипликатор показывает отношение чистого долга к EBITDA. Он говорит инвестору, сколько лет нужно бизнесу компании, чтобы выплатить весь долг. Значение показателя NetDebt/EBITDA выше 3 говорит о высокой долговой нагрузке. И чем показатель больше, тем хуже.

ROA (Return On Assets) – Рентабельность активов

ROE (Return On Equity) – Рентабельность собственного капитала

ROS (Return On Sales) – Рентабельность выручки

ROIC (Return On Invested Capital) – Рентабельность инвестированного капитала

Я в свое время писал про каждый из этих мультипликаторов. Здесь поэтому расскажу в общем.

Как вы уже заметили, данные мультипликаторы оценивают рентабельность (эффективность бизнеса). Везде в формулах исследуется отношение прибыли компании к какому-либо ее показателю.

А какую часть прибыль составляет от выручки?

А какую часть прибыль составляет от собственного капитала?

Этими вопросами мы хотим понять: насколько эффективен бизнес компании?

Вот есть 2 банка, с одной и той же прибылью. Первый банк (конечно же Тинькофф) получает прибыль, имея собственный капитал 100 млн. рублей, а второй эту же прибыль генерирует, имея собственный капитал 200 млн. рублей

Вот и получается, что рентабельность собственного капитала (ROE) первого банка в 2 раза выше.

Рентабельность – относительный показатель экономической эффективности. Рентабельность отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов.

Мультипликаторы рентабельности особенно полезны при анализе банков. В том числе потому, что многие стоимостные мультипликаторы для банков не применимы.

Поэтому, в моем недавнем анализе Сбербанка, Тинькофф и БСП я много ссылался именно на мультипликаторы рентабельности.

3 вывода, которые я для себя сделал:

1. Лучше иметь под рукой не только актуальные мультипликаторы, но и динамику их изменения на историческом периоде. Один неадекватный отчет может поменять всю картину, тогда как в динамике вы будете видеть реальное положение вещей.

2. Оценивать компании нужно комплексно сразу по нескольким мультипликаторам, а не по одному.

3. Лучше считать мультипликаторы разных компаний по своим одинаковым формулам, чем брать уже рассчитанные самими компаниями значениями. Так вы приведете все данные к единому знаменателю, их можно будет сравнивать между собой и вы будете знать как получились все эти цифры.